2025年4月28日宁波银行发布了2025年一季度财报,下面将从营收、资产、不良以及核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

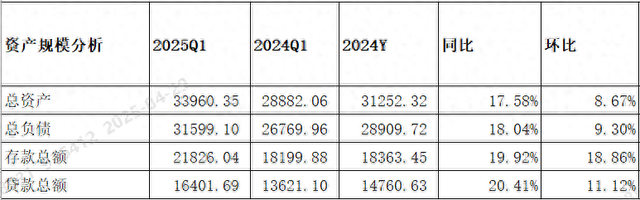

1.1 总览

分析:如上图所示,资产同比增长17.58%,环比增长8.67%;负债总额同比增长18.04%,环比增长9.30%;存款总额同比增长了19.92%,环比增长18.86%;贷款总额同比增长20.41%,环比增长11.12%。

由上可以看出,总负债同比增速略高于总资产同比增速,这说明负债是可以支持总资产扩张;存款同比增速高于负债同比增速,这说明负债主要是由存款增长拉动,有利优化负债结构;贷款同比增速高于总资产同比增速,说明加大了贷款投放力度。关于资产负债结构具体变化情况,接下来做详细分析。

因财报没有披露生息资产和计息负债相关信息,故根据资产负债表模拟计算相关数据,详细如下。

1.2 资产结构分析

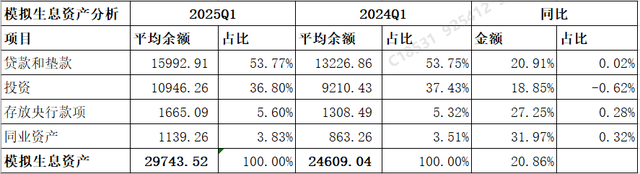

分析:如上图所示,模拟生息资产同比增长20.86%;其中贷款同比增长20.91%,占比53.77%,同比提升0.02%;投资同比增长18.85%,占比36.80%,同比下降0.62%;存放央行同比增长27.25%,占比5.60%,同比提升0.28%;同业资产同比增长31.97%,占比3.83%,同比提升0.32%。

由上可以看出,生息资产同比增长主要是贷款、存放央行款项以及同业资产增长共同拉动的。这说明了两点内容:一是信贷需求不错,加大了信贷资产投放力度;二是受债券市场波动行情影响,控制了投资增速和规模。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总额同比增长20.41%,其中对公贷款同比增长28.84%,占比提升3.84%;零售贷款同比增长6.15%,占比下降4.53%;票据贴现同比增长32.48%,占比提升0.69%。

由上可以看出,贷款同比增长主要是由对公贷款和票据贴现增长共同拉动的;与此同时,压降了零售贷款规模和增速。对公贷款同比增长主要是持续加大支持实体经济,再加上开门红共同影响导致。零售贷款虽然同比实现了增长,但增速有所减弱,这主要受市场需求不足影响导致。

1.3 负债结构分析

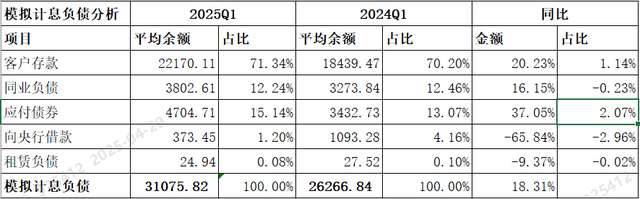

分析:如上图所示,模拟计息负债同比增长18.31%;其中存款同比增长20.23%,占比71.34%,同比上升1.14%;应付债券同比增长37.05%,占比15.14%,同比提升2.07%;同业负债同比增长16.15%,占比12.24%,同比下降0.23%;向央行借款同比下降65.84%,占比1.20%,同比下降2.96%;其他负债占比太少,可以忽略不计。

由上可以看出,负债同比增长主要是由存款和应付债券增长共同拉动的;与此同时,压降了同业负债和向央行借款增速和规模。加大应付债券配置力度,主要是利用市场流动性充裕,抓住低利率机会,加大同业存单发行力度,这有利提升负债多元化能力。其次,存款同比增长主要受贷款业务以及大财富等业务影响导致。

接下来进一步分析存款明细,参考如下:

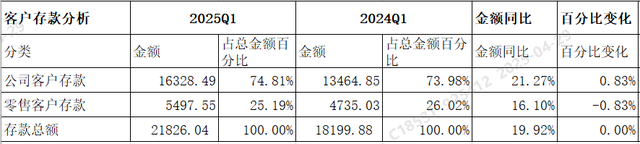

分析:如上图所示,存款总额同比增长19.92%;其中公司客户存款同比增长21.27%,占比提升0.83%;零售客户存款同比增长16.10%,同比下降0.83%。

由上可以看出,存款同比增长主要是由公司客户存款增长拉动的。结合前面贷款分析,通过加大对公贷款投放力度,派生存款增长不错,这说明市场活跃度有提升。另外,零售客户存款也增长不错,这说明综合金融以及大财富业务带来存款良好增长。

2、经营分析

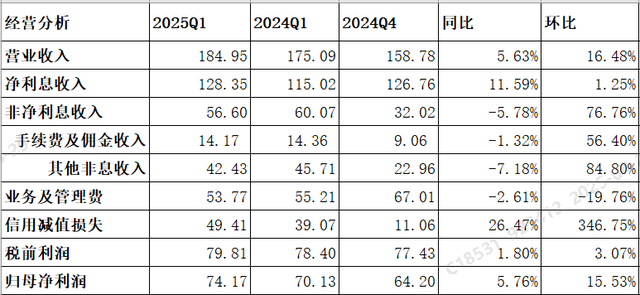

Q1分析:营业收入184.95亿元,同比增长5.63%,环比增长16.48%。其中净利息收入128.35亿元,同比增长11.59%,环比增长1.25%;非净利息净收入56.60亿元,同比下降5.78%,环比增长76.76%。业务及管理费同比下降2.61%,环比下降19.76%;信用减值损失同比增长26.47%,环比增长346.75%;税前利润79.81亿元,同比增长1.80%,环比增长3.07%;最终实现归母净利润74.17亿元,同比增长了5.76%,环比增长15.53%。

由上可以看出,营业收入同比增长主要由净利息收入增长拉动的。其次,非净利息收入同比下降,主要受手续费及佣金收入以及公允价值变动净损益同比下降共同影响导致。再有,归母净利润同比增长主要由营收增长以及压降业务及管理费等共同作用的。最后,归母净利润同比增速明显高于税前利润,这说明加大了免税资产配置力度,从而导致所得税同比下降影响导致。更多详细内容后续展开。

净利息收入分析

1.1.1 净息差同比

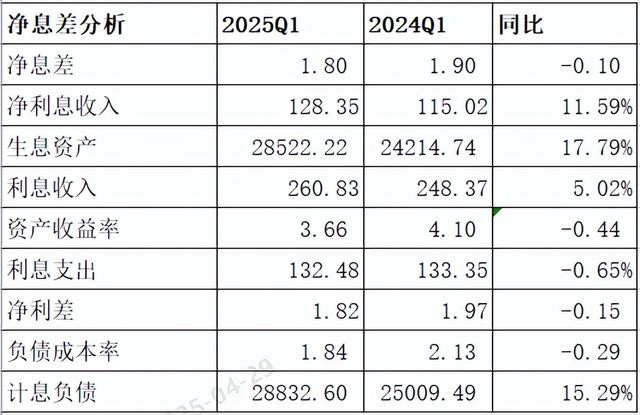

分析:如上图所示,资产收益率同比下降44个基点;负债成本率同比下降29个基点;最终导致净息差同比下降10个基点。

由上可以看出,净息差同比下降主要是资产收益率同比下降福大大于负债成本率同比下降幅度影响导致的。净息差同比下降10个基点,生息资产同比增长17.79%,净利息收入同比增长11.59%,最终通过以量补价方式实现了净利息收入同比增长。

特别说明:以上生息资产收益率和负债成本率是根据财报相关数据推算出来的,可能与实际有差异,仅供参考,切莫作为投资建议。

1.1.2 净息差环比

分析:如上图所示,净息差环比下降9个基点,改变了去年四季度环比提升走势,这说明净息差环比变差。结合年报来看,主要可能受持续让利导致资产收益率大幅下降影响导致。

1.2 非净利息收入

因财报披露信息有限,故不做详细分析。

3、不良贷款分析

3.1 资产质量

分析:如上图所示,相比去年同期,不良率同比和环比都持平;拨备覆盖率和拨贷比同比和环比都有所下降。另外,因一季度财报未披露新生成不良数据,根据不良余额增量+核销毛估的,经计算年化新生成不良率1.03%,低于去年同期和年初。

由上可以看出,相比去年同期,不良率同比持平,但新生成不良率同比略有下降,这说明资产质量略有改善。其次,虽然拨备覆盖率和拨贷比同比略有下降,但整体依然保持良好水平,风险抵补能力依然充足。因此,整体贷款质量风险是可控的。

3.2 五级分类贷款分布分析

分析:由上图看出,关注类贷款相比去年同期有所提升,但较年初却下降了,这说明资产质量未来风险同比略有提升,但在逐步改善中,未来需持续跟踪和观察。

4、资本充足率分析

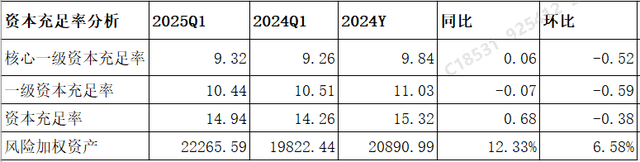

分析:如上图所示,相比去年同期,核心一级资本充足率同比提升了0.06个百分点,风险加权资产同比增长12.33%。

由上可以看出,核充率可以支持当前风险加权资产扩张,实现了内生性增长。

综上所述,通过以上分析,宁波银行2025年一季度业绩整体表现不错。首先,虽然净息差同比下降10个基点,但加大了生息资产扩张力度,尤其是加大贷款投放力度,从而通过以量补价方式实现了净利息收入增长,进而拉动营收同比实现了增长。其次,存款增长不错,优化了负债结构,且压降了负债成本。再有,利润同比实现了增长,延续了之前良好增长势头。最后,核充率同比提升,实现了内生性增长。

但与此同时,也要看到不足之处。这主要体现在:一是净息差同比依然下降了,下降幅度和去年一致,环比也下降了,并没有改善;二是非净利息收入同比下降了,主要受手续费及佣金收入以及公允价值变动净损益同比下降影响导致;三是拨备覆盖率和拨贷比同比持续下降。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!

Powered by 重庆时时彩龙虎计划图 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024

QQ:

QQ:

返回顶部

返回顶部